")

")

กฏระเบียบด้านการค้าและการลงทุนในฟิลิปปินส์

3.1 นโยบายของรัฐและกฎระเบียบด้านการลงทุนในฟิลิปปินส์

(ที่มา: Investment Information 2008, สำนักงานคณะกรรมการส่งเสริมการลงทุน)

3.1.1 การถือหุ้นของต่างชาติ

กฎหมายฟิลิปปินส์อนุญาตให้ต่างชาติลงทุนได้ 100% ในเกือบทุกกิจการ ยกเว้นที่ระบุใน Foreign Investments Negative List (FINL)

กิจกรรมที่มีเงื่อนไขในการลงทุนสำหรับชาวต่างชาติ (Foreign Investments Negative List -FINL)

List A : กิจการที่มีข้อจำกัดการลงทุนของต่างชาติตามบทบัญญัติแห่งกฎหมาย

| กิจการที่ห้ามต่างชาติลงทุน |

|

| กิจการที่อนุญาตให้ต่างชาติลงทุนได้ไม่เกิน 20% |

|

| กิจการที่อนุญาตให้ต่างชาติลงทุนได้ไม่เกิน 25% |

|

| กิจการที่อนุญาตให้ต่างชาติลงทุนได้ไม่เกิน 30% |

|

| กิจการที่อนุญาตให้ต่างชาติลงทุนได้ไม่เกิน 40% |

|

| กิจการที่อนุญาตให้ต่างชาติลงทุนได้ไม่เกิน 60% |

|

List B : กิจการที่มีข้อจำกัดการลงทุนของต่างชาติด้วยเหตุผลด้านความมั่นคง การป้องกันประเทศ สุขภาพอนามัย วัฒนธรรม หรือเพื่อปกป้องอุตสาหกรรมขนาดกลางและขนาดย่อม

| กิจการที่อนุญาตให้ต่างชาติลงทุนได้ไม่เกิน 40% |

|

3.1.2 กิจการที่รัฐบาลสนับสนุน

แต่ละปี รัฐบาลจะจัดทำแผนลำดับความสำคัญการลงทุน (Investment Priorities Plan: IPP) เผยแพร่ให้นักลงทุนทราบทางเว็บไซต์ของ BOI (http://www.boi.gov.ph/) และฉบับล่าสุดปี 2551 ประกาศเมื่อ 9 พ.ค. 51 ระบุสาขาการลงทุนที่รัฐบาลให้ความสำคัญสูงสุด 6 สาขา ได้แก่ Agriculture/Agribusiness and Fishery, Infrastructure, Tourism, Research and Development, Engineered Products และ Strategic Activities

อนึ่ง Strategic Activities คือ โครงการลงทุนขั้นต่ำ 300 ล้านดอลลาร์สหรัฐฯ และตรงตามเงื่อนไข อย่างน้อย 1 เงื่อนไขในสองเงื่อนไขต่อไปนี้ (1) มีการว่าจ้างงานอย่างต่ำ 1,000 อัตรา หรือ (2) มีการใช้เทคโนโลยีขั้นสูง ซึ่งได้รับการยอมรับในนานาประเทศ

สามารถดูรายละเอียดของกิจการที่รัฐบาลสนับสนุนเพิ่มเติมได้ที่เว็บไซ์บีโอไอ ฟิลิปปินส์ http://www.boi.gov.ph/ หัวข้อ Doing Business > Opportunities > 2008 Investment Priorities Plan

3.1.3 หน่วยงานส่งเสริมการลงทุน

หน่วยงานส่งเสริมการลงทุนของฟิลิปปินส์ มี 2 หน่วยงานหลัก ได้แก่

- Board of Investments (BOI) ในสังกัดกระทรวงการค้าและอุตสาหกรรม (Department of Trade and Industry: DTI)

- Philippine Economic Zone Authority (PEZA) เป็นรัฐวิสาหกิจ (government-owned corporation) ซึ่งอยู่ในสังกัดกระทรวงการค้าและอุตสาหกรรม มีหน้าที่กำกับดูแลกิจการที่ตั้งอยู่ใน ?เขตส่งเสริมการลงทุน? หรือ ?เขตเศรษฐกิจพิเศษ? ซึ่งก่อตั้งขึ้นตามกฎหมาย Special Economic Zone Act of 1995

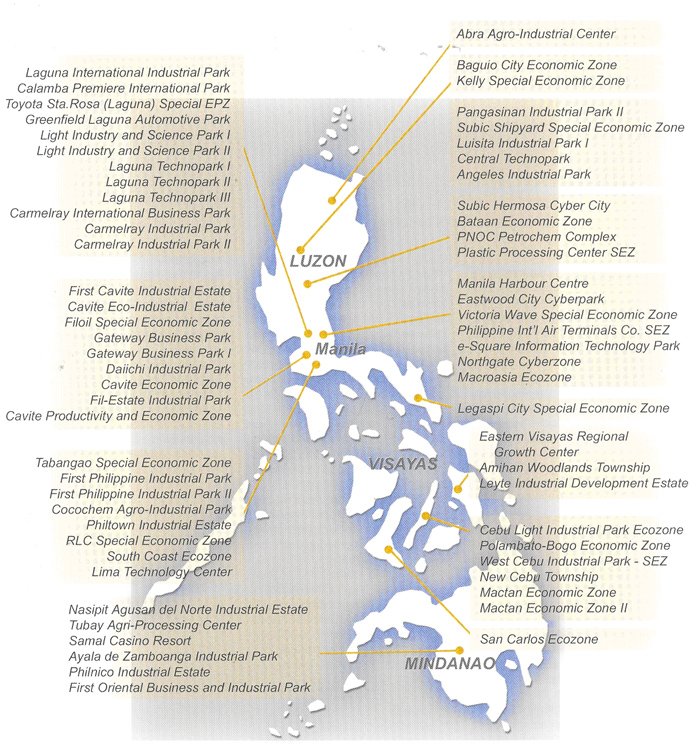

3.1.4 เขตส่งเสริมการลงทุน

เขตส่งเสริมการลงทุนของฟิลิปปินส์ แบ่งได้ 5 ประเภท คือ

- Industrial Estate (IEs) คือ นิคมอุตสาหกรรม ซึ่งมีโครงสร้างพื้นฐานและสิ่งอำนวยความสะดวก สำหรับอุตสาหกรรม อาทิ ถนน ไฟฟ้า ประปา เป็นต้น

- Export Processing Zone (EPZs) เป็นนิคมอุตสาหกรรมพิเศษ ซึ่งบริษัทที่อยู่ในนิคมนี้ส่วนใหญ่ ผลิตสินค้าเพื่อส่งออก จะได้สิทธิประโยชน์ด้านการยกเว้นภาษีนำเข้าเครื่องจักร วัตถุดิบ และชิ้นส่วน

- Free Trade Zone (FTZs) เป็นเขตที่อยู่ใกล้ทางเข้าประเทศ เช่น ท่าเรือ และท่าอากาศยาน สินค้าที่นำเข้ามาในเขตนี้เพื่อรอการขนถ่าย เปลี่ยนบรรจุภัณฑ์ จัดเรียงใหม่ หรืออื่นๆ ไม่ต้องเสียภาษีนำเข้า ยกเว้นเมื่อนำออกนอกเขตนี้

- Tourism Ecozones เป็นเขตเศรษฐกิจพิเศษ ที่ต้องการส่งเสริมให้เป็นแหล่งท่องเที่ยว ที่มีสิ่งอำนวยความสะดวกพร้อม เช่น ศูนย์กีฬา แหล่งบันเทิง ที่พักอาศัย อาหารแสดงสินค้าและวัฒนธรรม ร้านอาหารและเครื่องดื่ม ร้านค้าพาณิชย์ แล้วอื่นๆ เป็นต้น

- IT Parks & IT Builidng เป็นเขตเศรษฐกิจพิเศษสำหรับโครงการด้านเทคโนโลยีสารสนเทศและบริการ ซึ่งประกอบด้วยอาคาร IT และสิ่งอำนวยความสะดวกสำหรับผู้ลงทุนด้าน IT ดังรายละเอียดตามแผนผัง

3.1.5 อัตราค่าจ้างขั้นต่ำ

อัตราค่าจ้างขั้นต่ำของฟิลิปปินส์แตกต่างกันในแต่ละพื้นที่ เช่น Metro Manila (ซึ่งมีอัตราค่าจ้างสูงสุด) ปี 2551 ประมาณ 362 เปโซต่อวัน Cebu City 312 เปโซต่อวัน และ General Santos City 263 เปโซต่อวัน เป็นต้น ทั้งนี้ อัตราดังกล่าวรวมค่าสวัสดิการสังคมที่นายจ้างต้องจ่ายแล้ว

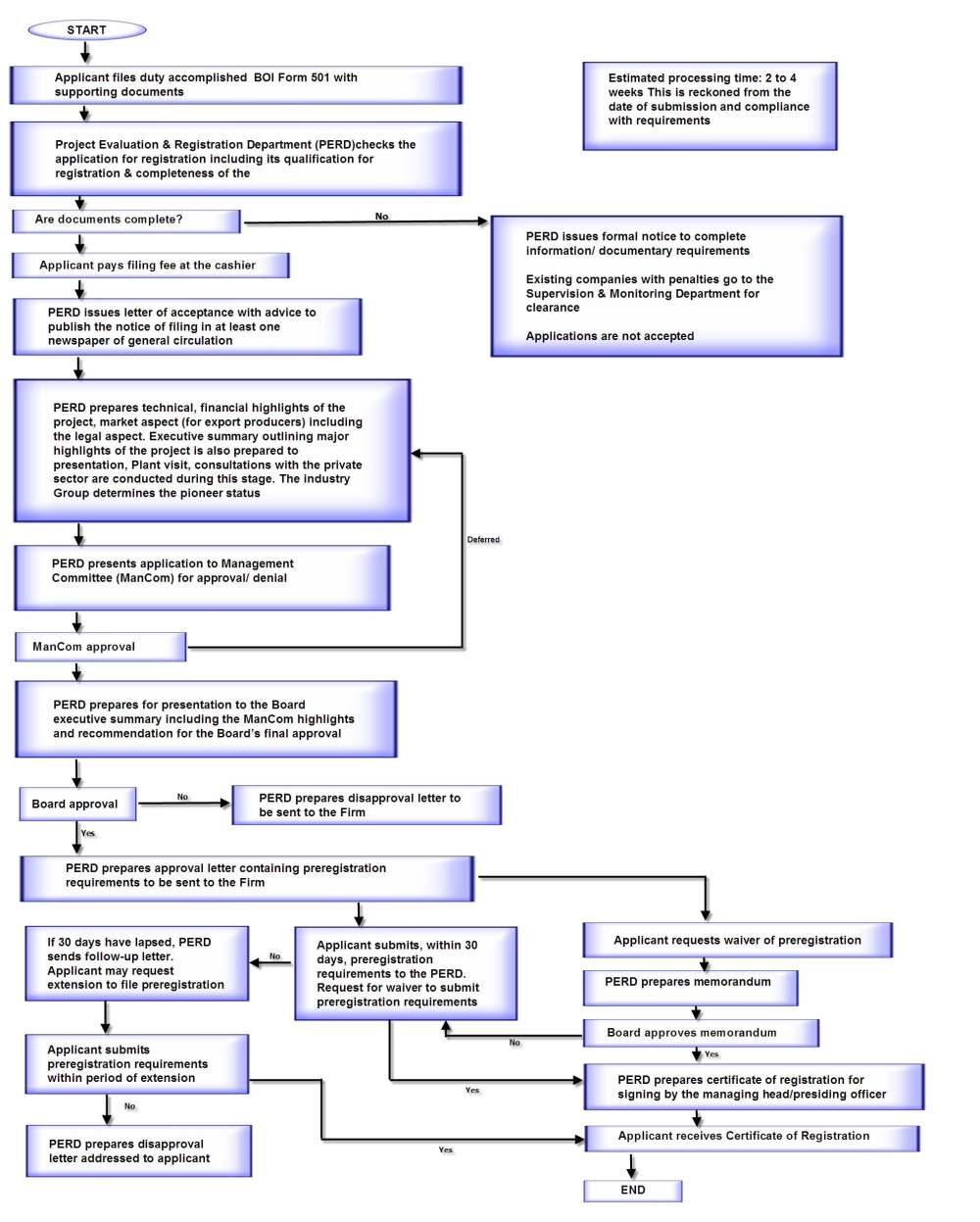

3.1.6 ขั้นตอนการขออนุมัติและจัดตั้งบริษัท

- ประเภทธุรกิจจดทะเบียน

|

ที่มา : สำนักงานคณะกรรมการส่งเสริมการลงทุน และ เว็บไซต์ BOI ฟิลิปปินส์ (http://www.boi.gov.ph/ (Doing Business > Establishment of Business)

ขั้นตอนการขออนุมัติลงทุน

- นักลงทุนควรศึกษาประเภทธุรกิจที่สนใจ จากเอกสารและเดินทางไปสำรวจลู่ทางการลงทุนในฟิลิปปินส์ด้วยตนเอง พร้อมทั้งขอคำแนะนำจากบริษัทที่ปรึกษาก่อน และหากจะร่วมทุนกับท้องถิ่นควรศึกษาผู้ร่วมทุนอย่างรอบคอบ

- เมื่อตัดสินใจแล้ว ให้ยื่นข้อเสนอโครงการ (Proposal) พร้อมแบบฟอร์มขอรับส่งเสริมการลงทุน (BOI Form 501) และหลักฐานประกอบต่อ Board of Investments ของฟิลิปปินส์ ซึ่ง BOI จะพิจารณาอนุมัติภายใน 30 วัน

- หากอนุมัติ BOI จะออกหลักฐาน Letter of Approval และ Pre-registration Requirements ให้นักลงทุนเพื่อเตรียมหลักฐานสำหรับการจดทะเบียน และส่งกลับ BOI ภายใน 30 วัน

- เมื่ออนุมัติ BOI จะออกใบรับรอง (Certificate of Registration) ให้เป็นหลักฐาน จากนั้นนักลงทุนต้องไปแจ้งจดทะเบียนบริษัทตามหน่วยงานที่กำหนด อาทิ Department of Trade and Industry (DTI), Securities and Exchange Commission (SEC) หรือ Philippine Economic Zone Authority (PEZA) หรือหน่วยงานที่กำกับดูแลเขตเศรษฐกิจพิเศษที่กิจการนั้นตั้งอยู่

- บริษัทต้องไปจดทะเบียนภาษีที่ Bureau of Internal Revenue รวมทั้งหน่วยงานอื่นๆ ที่เกี่ยวข้อง เช่น Barangay และ Bureau of Fire Protection ซึ่งเป็นหน่วยงานรัฐบาลท้องถิ่นที่โรงงานตั้งอยู่ โดยใช้เวลาประมาณ 1 สัปดาห์ นอกจากนี้ต้องขออนุญาต Department of Environment & Natural Resources กรณีตั้งโรงงานอุตสาหกรรม ซึ่งอาจใช้เวลาประมาณ 2-3 เดือน ต้องขออนุญาต Department of Labour & Employment กรณีต้องการนำเข้าบุคลากรต่างชาติ และ/หรือ ต้องขออนุญาต Department of Health กรณีเป็นกิจการผลิตหรือจำหน่ายอาหาร และกิจการที่เกี่ยวข้อง เช่น ร้านอาหาร เป็นต้น แล้วจึงจะเปิดดำเนินกิจการได้

{kind=link}

{kind=link}

3.2 มาตรการทางการค้าด้านภาษีและไม่ใช่ภาษี

3.2.1 ประเภทภาษี

ภาษีเงินได้นิติบุคคล

อัตราภาษี

- ปัจจุบัน ร้อยละ 35

- นับแต่ต้นปี 2552 เป็นต้นไป ร้อยละ 30

ฐานเงินที่ใช้คำนวณภาษี

- นิติบุคคลในประเทศ (Domestic Corporation) คือ กิจการที่จดทะเบียนตามกฎหมายฟิลิปปินส์) : คำนวนจากฐานเงินได้สุทธิ (Net income) ที่เกิดขึ้นจากทั่วโลก

- นิติบุคคลต่างประเทศที่มีถิ่นที่อยู่ในฟิลิปปินส์ (Resident Foreign Corporation) หมายถึงกิจการที่จดทะเบียนในต่างประเทศภายใต้กฎหมายของต่างประเทศ และเข้ามาดำเนินกิจการในฟิลิปปินส์ เช่น สาขาของสำนักงานใหญ่ในต่างประเทศ) : ใช้ฐานเงินได้สุทธิ (Net income) ที่เกิดขึ้น เฉพาะในฟิลิปปินส์

- นิติบุคคลต่างประเทศที่มิได้มีถิ่นที่อยู่ในฟิลิปปินส์ (Non-resident Foreign Corporation) หมายถึงกิจการที่จดทะเบียนในต่างประเทศภายใต้ กฎหมายของต่างประเทศ และมิได้เข้ามาดำเนินกิจการ ในฟิลิปปินส์ : ฐานเงินได้รวม (Gross Income) ที่เกิดขึ้น เฉพาะในฟิลิปปินส์ เช่น เงินปันผล ค่าเช่า ค่าธรรมเนียม ค่าชดเชย หรือค่าบริการต่างๆ โดยหักภาษี ณ ที่จ่าย แต่ทั้งนี้ บางรายการอาจะมีอัตราเฉพาะ เช่น ดอกเบี้ยเงินกู้ยืมต่างประเทศ อัตราภาษีร้อยละ 20 เป็นต้น

ภาษีเงินได้พิเศษ (Special Income Tax)

กิจการที่ตั้งอยู่ในเขต Ecozones, Subic Bay Freeport and Special Economic Zone และ Clark Special and Economic Zone ที่ได้สิทธิประโยชน์ด้านภาษีอาจเลือกชำระภาษีในอัตราพิเศษ ร้อยละ 5 ของรายได้รวม (Gross Income) แทนการชำระภาษีในอัตราตามข้อ 1

ภาษีการโอนกำไรออกนอกประเทศ (Profit Remittance Tax)

- ร้อยละ 15 ของเงินโอน โดยไม่หักค่าลดหย่อนใดๆ

- ยกเว้น กิจการภายใต้การดูแลของ PEZA ไม่ต้องเสียภาษีนี้

ภาษีมูลค่าเพิ่ม (Value-added Tax)

- ร้อยละ 12

- สินค้าบางประเภทได้รับการยกเว้น เช่น การค้าหรือการนำเข้าสินค้าเกษตร ประมง ปศุสัตว์ และปุ๋ย การนำเข้าเครื่องมือเครื่องใช้เฉพาะทาง ธุรกิจบริการบางประเภท หรือสิ่งของเครื่องใช้ที่นำติดตัวเข้ามา เพื่อการพำนักในฟิลิปปินส์โดยมิได้เพื่อการจำหน่าย เป็นต้น

ภาษีเงินได้บุคคลธรรมดา (Personal Income Tax)

- ร้อยละ 5-32

- สำหรับชาวต่างชาติ คำนวณจากฐานเงินได้เฉพาะที่เกิดขึ้นในฟิลิปปินส์ เท่านั้น หมายเหตุ สำหรับชาวต่างชาติที่มิได้พำนักในฟิลิปปินส์ และมิได้ดำเนินกิจการในฟิลิปปินส์ หากมีเงินได้ที่เกิดขึ้นในฟิลิปปินส์ต้องชำระภาษีในอัตรา ร้อยละ 25 ของรายได้รวม (Gross Income)

อัตราภาษีเงินได้บุคคลธรรมดาของฟิลิปปินส์

|

ที่มา: สำนักงานคณะกรรมการส่งเสริมการลงทุน

3.2.2) สิทธิประโยชน์ด้านภาษีสำหรับนักลงทุนต่างชาติ

สิทธิประโยชน์จากการจดทะเบียนกับ BOI และ PEZA

|

สิทธิประโยชน์ในกรอบ ASEAN

- ที่มา : เขตการค้าเสรีอาเซียน หรือ AFTA ก่อตั้งขึ้นในปี 2535 โดยมีสมาชิกร่วมก่อตั้ง 6 ประเทศ ได้แก่ ไทย ฟิลิปปินส์ บรูไน อินโดนีเซีย มาเลเซีย สิงคโปร์ ต่อมาประเทศเวียดนาม ลาว พม่า และกัมพูชาได้เข้าร่วมเป็นสมาชิก AFTA ในภายหลัง

- วัตถุประสงค์ : เพื่อเพิ่มขีดความสามารถในการแข่งขันของอาเซียน โดยอาศัยการเปิดเสรีด้านการค้า และการลดภาษี และอุปสรรคข้อกีดขวางทางการค้าที่มิใช่ภาษี รวมทั้งการปรับเปลี่ยนโครงสร้างภาษีศุลกากร เพื่อเอื้ออำนวยต่อการค้าเสรี

- กลไกการลดภาษี เรียกว่า CEPT (Common Effective Preferential Tariff Scheme) ซึ่งกำหนดให้ประเทศสมาชิกเดิม 6 ประเทศ ซึ่งมีไทยและฟิลิปปินส์รวมอยู่ด้วย ลดภาษีในบัญชี Inclusion List (IL) ให้เหลือ 0-5% ภายในปี พ.ศ. 2546 และลดให้เป็น 0% ภายในปี พ.ศ. 2553 (สำหรับประเทศเวียดนาม ลาว พม่า และกัมพูชา ซึ่งเข้าร่วมภายหลัง ได้รับการผ่อนปรนด้านระยะเวลาที่ใช้ในการลดภาษีมากกว่า)

- สินค้าที่ได้รับการยกเว้นจาก CEPT มี 3 ประเภท คือ 1. สินค้าที่ได้รับการยกเว้นชั่วคราว 2. สินค้าเกษตรที่อ่อนไหวสูง เช่น ข้าว 3. สินค้ายกเว้นทั่วไป

- สำหรับข้อมูลโดยละเอียดเกี่ยวกับ AFTA และบัญชี Inclusion List ล่าสุด โปรดดูเว็บไซต์ www.aseansec.org/12025.htm

3.2.3) มาตรการการค้าที่ไม่ใช่ภาษี (ที่มา: www.depthai.go.th)

สินค้าที่ฟิลิปปินส์ห้ามนำเข้าประเทศ

- Dynamite, gunpowder, ammunitions and other explosives, firearms and weapons of war, and parts thereof, except when authorized by law.

- Written or printed articles in any form containing any matter advocating or inciting treason, or rebellion, insurrection, sedition or subversion against the Government of the Philippines, or forcible resistance to any law of the Philippines, or containing any threat to take the life of, or inflict bodily harm upon any person in the Philippines.

- Written or printed articles, negatives or cinematographic film, photographs, engravings, lithographs, objects, paintings, drawings or other representation of an obscene or immoral character.

- Articles, instruments, drugs and substances designed, intended or adapted for producing unlawful abortion, or any printed matter which advertises or describes or gives directly or indirectly information where, how or by whom unlawful abortion is produced.

- Roulette wheels, gambling outfits, loaded dice, marked cards, machines, apparatus or mechanical devices used in gambling or the distribution of money, cigars, cigarettes or other articles when such distribution is dependent on chance, including jackpot and pinball machines or similar contrivances, or parts thereof.

- Lottery and sweepstakes tickets except those authorized by the Philippine Government, advertisements thereof, and lists of drawings therein.

- Any article manufactured in whole or in part of gold, silver or other precious metals or alloys thereof, the stamps, brands or marks or which do not indicate the actual fineness of quality of said metals or alloys.

- Any adulterated or misbranded articles of food or any adulterated or misbranded drug in violation of the provisions of the ?Food and Drugs Act.?

- Marijuana, opium, poppies, coca leaves, heroin or any other narcotics or synthetic drugs which are or may hereafter be declared habit forming by the President of the Philippines, or any compound, manufactured salt, derivative, or preparation thereof, except when imported by the Government of the Philippines or any person duly authorized by the Dangerous Drug Board, for medicinal purposes only.

- Opium pipes and parts thereof, of whatever material.

สินค้าที่ฟิลิปปินส์ควบคุมการนำเข้าประเทศ

|

สินค้าเกษตรที่มีการกำหนดปริมาณนำเข้า/ราคานำเข้า ตามมาตรการปกป้องพิเศษ (Special Safeguard Measures) มีดังนี้

- Seed potatoes

- Potatoes, fresh or chilled, other than seed potatoes

- Onions and shallots, fresh or chilled

- Garlic, fresh or chilled

- Cabbages, fresh or chilled

- Kohlrabe, kale and similar edible brassicas, fresh or chilled

- Manioc (cassava), fresh or dried, whether or not sliced or in the form of pellets

- Sweet potatoes, fresh or chilled

- Coffee, not roasted, not decaffeinated

- Coffee, not roasted, decaffeinated

- Coffee, roasted, decaffeinated

- Coffee husks and skins; coffee substitutes containing coffee in any preparation

- Wheat used as feed

- Rye

- Barley

- Oats

- Maize (corn) seed

- Grain sorghum

- Other cereals

- Groats and meal of wheat

- Groats and meal of maize (corn)

- Pellets of wheat

- Rolled or flaked grains of oats

- Other worked oats

- Rolled or flaked grains of maize (corn)

- Other worked grains of maize (corn)

- Wheat gluten, whether or not dried

- Cane sugar, raw, not containing added flavoring or coloring matter

- Beet sugar, raw, not containing added flavoring or coloring matter

- Extracts, essences and concentrates of coffee

- Preparations with a basis of extracts, essences or concentrates or with a basis of coffee

- Bran, sharps and other residues, whether or not in the form of pellets, derived from the sifting, milling or other working of maize (corn)

- Residues of starch manufacture and similar residues

3.3 โอกาสในการลงทุน และข้อเสนอแนะสำหรับนักลงทุนไทย

3.3.1 ปัจจัยส่งเสริมการลงทุนในฟิลิปปินส์

- มีทรัพยากรบุคคลจำนวนมาก ที่สามารถสื่อสารภาษาอังกฤษได้ และเป็นมิตรกับชาวต่างชาติ

- ค่าจ้างงานค่อนข้างต่ำ

- มีตลาดภายในประเทศขนาดใหญ่ เนื่องจากมีประชากรมากถึง 88 ล้านคน

- มีทรัพยากรที่ยังไม่ได้ใช้ประโยชน์เต็มที่ อาทิ ทองคำ ทองแดง โครเมียม นิกเกิล รวมทั้งสัตว์น้ำและพืชผลทางการเกษตรต่างๆ

3.3.2 อุตสาหกรรมที่ไทยมีศักยภาพลงทุนในฟิลิปปินส์

- การแปรรูปสินค้าเกษตร ตัวอย่างบริษัทไทยที่ประสบความสำเร็จ เช่น บริษัท Alliance Tuna International Inc. และเครือเจริญโภคภัณฑ์

- อุตสาหกรรมที่ใช้วัตถุดิบจากทรัพยากรธรรมชาติ เช่น เหมืองแร่ และอุตสาหกรรมต่อเนื่อง เช่น วัสดุก่อสร้าง

- อิเล็กทรอนิกส์และชิ้นส่วน รัฐบาลฟิลิปปินส์ให้ความสำคัญกับอุตสาหกรรมชนิดนี้สูง และได้สร้างอุทยานวิทยาศาสตร์และไอทีไซเบอร์ไหลายแห่ง เขตที่น่าลงทุนคือ มะนิลาและจังหวัดใกล้เคียง ลูซอนกลาง และทากาล็อกใต้

- การก่อสร้างโครงสร้างพื้นฐานและที่พักอาศัยราคาถูก

- กิจการโรงพยาบาล ฟิลิปปินส์มีบุคลากรด้านการแพทย์และพยาบาลจำนวนมาก เครือโรงพยาบาลบำรุงราษฎร์ของไทยได้เข้าไปลงทุนในฟิลิปปินส์ในนาม ?Asian Hospital? ตั้งแต่ปี 2547

- อุตสาหกรรมกระดาษ และอุตสาหกรรมการผลิตกระเบื้อง ซึ่งมีโรงงานของบริษัทในเครือ SCG คือบริษัท UPPC (ผลิตกระดาษ) และบริษัท Mariwasa Siam Ceramics, Inc. (ผลิตกระเบื้อง) เข้ามาลงทุน

3.4 ข้อสังเกตบางประการ

- จากการสำรวจเศรษฐกิจในฟิลิปปินส์พบว่า สินค้าไทยค่อนข้างเป็นที่ยอมรับในตลาดฟิลิปปินส์ อย่างไร ก็ตาม การผลิตเพื่อจำหน่ายในฟิลิปปินส์ควรมุ่งตลาดล่าง เนื่องจากประชากรส่วนใหญ่ยังยากจน ควรเน้นสินค้าคุณภาพดีแต่ราคาต่อหน่วยต่ำ ซึ่งอาจทำได้หลายวิธี เช่น การลดขนาดบรรจุต่อหน่วย เพื่อผู้บริโภคสามารถซื้อครั้งละเล็กน้อยได้ เป็นต้น

- การลงทุนในฟิลิปปินส์ควรอยู่ในเขตนิคมอุตสาหกรรมหรือเขตเศรษฐกิจพิเศษ เนื่องจากฟิลิปปินส์ยังมีปัญหาความไม่พร้อมของโครงสร้างพื้นฐานอยู่มาก นอกจากนี้ การลงทุนในเขตดังกล่าวยังได้สิทธิประโยชน์ ที่ค่อนข้างสูง เช่น นอกจากจะได้รับยกเว้นภาษีเงินได้นิติบุคคลเป็นเวลา 4-8 ปีแล้ว หลังจากนั้น ยังมีสิทธิเลือกเสียภาษีในอัตราพิเศษร้อยละ 5 ของรายได้รวมอีกด้วย

- การดำเนินธุรกิจท่องเที่ยวในฟิลิปปินส์ ต้องคำนึงถึงค่าใช้จ่ายในการเดินทางซึ่งค่อนข้างสูง เนื่องจากการเดินทางข้ามเมืองไม่สะดวกและอาจต้องใช้เวลานาน รวมทั้งต้องระวังปัญหาด้านความปลอดภัยในชีวิตและทรัพย์สินด้วย

- ความไม่พร้อมของโครงสร้างพื้นฐาน ทั้งเส้นทางคมนาคม ท่าเรือ สนามบิน และไฟฟ้า การขาดแคลนอุตสาหกรรมสนับสนุน ปัญหาการตกค้างของสิ่งปฏิกูล และมลภาวะทางอากาศ โดยเฉพาะในเขตเมืองหลวง รวมถึงภัยพิบัติทางธรรมชาติที่มักเกิดขึ้นรุนแรงบ่อยครั้ง และความวุ่นวายทางการเมือง เป็นปัจจัยที่พึงตระหนักสำหรับนักลงทุนไทย